Как правильно рассчитать выходное пособие при ликвидации

На основании части первой статьи 178, части четвертой статьи 84.1, а также части первой статьи 140 Трудового кодекса Российской Федерации, в день увольнения работника в связи с ликвидацией организации ему должно быть выплачено выходное пособие в размере среднего месячного заработка.

Порядок расчета

Порядок расчета среднего заработка для исчисления выходного пособия определен статьей 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 N 922.

Расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Как рассчитать

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, перечисленные в Положении. Из пункта 9 Положения следует, что при определении среднего заработка для выплаты выходного пособия используется средний дневной заработок работника.

Формула расчета выглядит следующим образом:

[СЗ = \frac{(ЗП : Дотр) \times РД}

]

СЗ — средний заработок, ЗП — заработная плата, Дотр — количество фактически отработанных дней в расчетном периоде, РД — количество рабочих дней в периоде, подлежащем оплате.

Пример

В случае увольнения работника 20.09.2023, первый месяц со дня увольнения истечет 20.10.2023. В этом случае формула расчета применяется для определения среднего заработка и соответствующего выходного пособия.

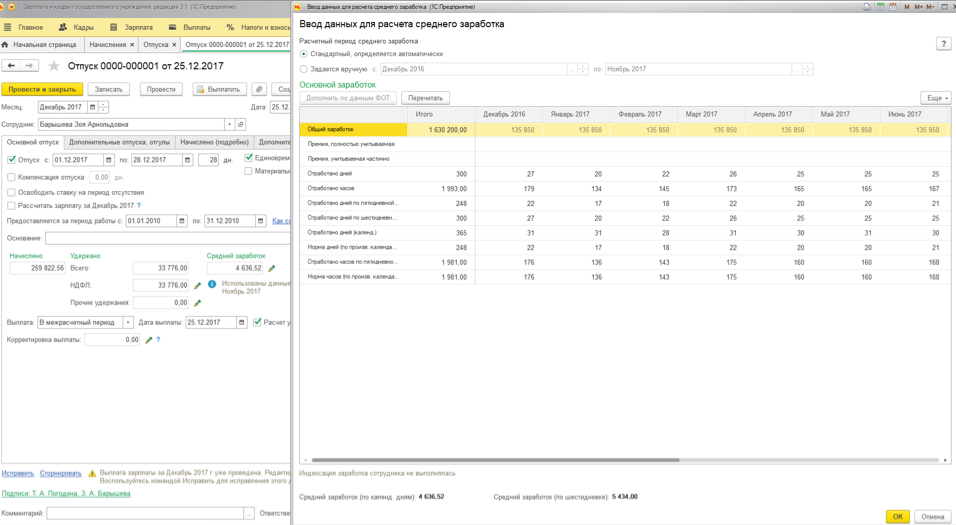

Расчет среднего заработка в 1С

Где:

- СЗ — средний заработок;

- ЗП — заработная плата, фактически начисленная за отработанные дни в расчетном периоде;

- Д отр — количество дней, фактически отработанных в расчетном периоде;

- РД — количество рабочих дней в периоде, подлежащем оплате.

Пример расчета

Предположим, за последние 12 месяцев (с 01.09.22 по 31.08.2023) сотрудник, работающий 5 дней в неделю, заработал 480 тысяч рублей и не было периодов, исключаемых из расчета. Он отработал 248 рабочих дней, при этом количество рабочих дней, подлежащих оплате — 22. Размер выходного пособия составит 42 580,65 рублей.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений: Определение количества дней, подлежащих оплате, в периоде сохранения среднего заработка;

- Энциклопедия решений: Формула расчета среднего заработка для всех случаев, предусмотренных ТК РФ, кроме отпусков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мазухина Анна

Ответ прошел контроль качества

20 июля 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

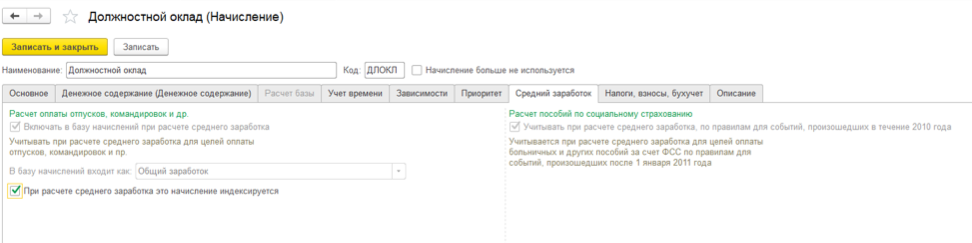

Как настроить базу для расчёта

Важно: если в расчётный период заработная плата по организации была повышена, законодательство предусматривает, что учитываемые при расчёте среднего выплаты должны быть повышены в предшествующие месяцы.

Как определить расчётный период

Другой случай, при котором нужно будет поменять вручную расчётный период – если в попадающие в него месяцы у сотрудника нет отработанных дней и начислений, зато они есть в предшествующие.

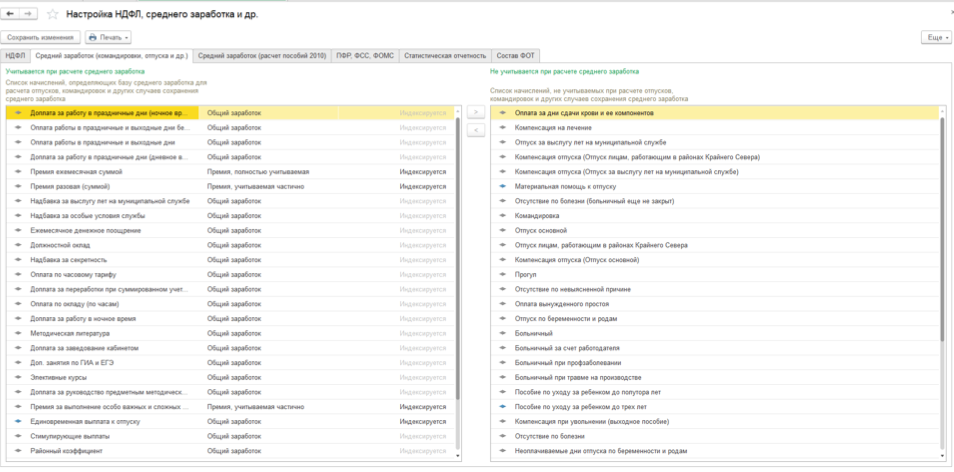

Исчисление среднего заработка в случаях, не связанных с оплатой отпуска

Для расчёта в общем случае применяется средний дневной заработок. При умножении на количество рабочих дней, в течение которых его нужно сохранять, можно получить средний.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

При исчислении отпускных работнику, который трудится в организации менее года, необходимо учесть ряд аспектов. В частности, надо решить, что делать с месяцем трудоустройства: оставить в расчете отпускных или исключить. Разберем этот вопрос на конкретных примерах.

- Когда месяц трудоустройства исключается из расчета отпускных

В общем случае средний заработок, сохраняемый за время трудового отпуска, исчисляется исходя из заработной платы, начисленной работнику за 12 календарных месяцев, предшествующих месяцу начала отпуска (ч. 1 п. 5 Инструкции N 47).

- Работник устроен в организацию 10.05.2023, а в октябре 2023 года он идет в трудовой отпуск. Все предыдущие месяцы отработаны полностью согласно графику работы. В этом случае месяц мая 2023 года остается в расчете отпускных, даже если рабочий день не был начат с первого числа месяца.

3. Особенности расчета при пропуске рабочих дней

Если работник имел профессиональные выходные или пропускал рабочие дни по уважительной причине, данные дни считаются отработанными для целей расчета среднего заработка. В то же время, неотработанные дни не включаются в расчет.

4. Обзор требований к документации для расчета отпускных

Для правильного расчета отпускных сотрудник должен предоставить следующую документацию:

- Трудовой договор

- Расчетный лист за последние месяцы

- Документы, подтверждающие причины пропуска рабочих дней (если есть)

- Приказ о премиях

- И другие документы, необходимые для правильного исчисления среднего заработка

5. Заключение

Исчисление отпускных требует точного и внимательного подхода. Правильный расчет среднего заработка является ключевым моментом для предоставления справедливых отпускных сотруднику. Учет всех особенностей и нюансов поможет избежать ошибок при расчете и решить возможные спорные ситуации. Помните, что корректное и грамотное исчисление отпускных является неотъемлемой частью работы профессионального бухгалтера.

Исчисление отпускных в случае неполных месяцев

Чтобы месяц приема на работу остался в расчете отпускных, работник должен отработать все запланированные графиком дни или за дни отсутствия ему сохраняется 100% средний заработок в соответствии с законодательством. Важно помнить, что факт приема на работу позже первого календарного дня месяца не учитывается.

Примеры исчисления отпускных

Пример 1:

- Работник принят в организацию 03.10.2022 г. и установлена пятидневная рабочая неделя.

- В сентябре 2023 г. работник ушел в трудовой отпуск.

- Поскольку работник отработал все запланированные графиком рабочие дни на октябрь 2022 г., этот месяц считается полным для исчисления отпускных.

Пример 2:

- Работник принят в организацию 01.02.2023 г.

- С 06.02.2023 по 10.06.2023 он проходил курсы повышения квалификации.

- Работник отработал все запланированные графиком рабочие дни в феврале 2023 г., поэтому этот месяц считается полным для исчисления отпускных.

Пример 3:

- Работник принят в организацию 02.05.2023 г.

- В мае 2023 г. он ушел в трудовой отпуск.

- В данном случае май 2023 г. будет приниматься для исчисления отпускных только в том случае, если заработная плата за этот месяц (без учета оплаты отпуска по семейным обстоятельствам) будет не ниже заработной платы полных месяцев периода с июня по октябрь 2023 г.

Пример 4:

- Работник принят в организацию 20.03.2023 г.

- В октябре 2023 г. ему предоставляется трудовой отпуск.

- Все месяцы с апреля по сентябрь 2023 г. оказались неполными из-за болезни или личных обстоятельств.

Помните, что в случае, когда ни один из отработанных месяцев не является полным, отпускные исчисляются по особым правилам, и в таких ситуациях следует обращаться к Инструкции N 47 для правильного расчета.

В рассматриваемой ситуации исчисление отпускных надо производить согласно п. 10 Инструкции N 47. При этом в период, принятый для исчисления среднего заработка, включается и месяц приема работника на работу. То есть часовая заработная плата определяется исходя из заработной платы, начисленной в марте — сентябре 2023 г., и фактически отработанных в этом периоде часов.

3. Как учитывается месяц трудоустройства при определении суммы годового вознаграждения, включаемой в расчет отпускных

Вознаграждения по итогам работы за год и другие единовременные выплаты по результатам работы за год учитываются при исчислении среднего заработка пропорционально месяцам, оставшимся для его исчисления по отношению к периоду, принимаемому для исчисления среднего заработка (ч. 1 п. 16 Инструкции N 47).

По разъяснениям специалиста Минтруда и соцзащиты, месяц приема на работу учитывается в числе месяцев, принятых для исчисления среднего заработка.

Работник принят на работу 14.11.2022, а в сентябре 2023 г. идет в трудовой отпуск.

В январе 2023 г. ему начислено вознаграждение по итогам работы за 2022 г. в размере 500 руб.

Периодом, принятым для расчета отпускных, являются 10 месяцев (ноябрь 2022 г. — август 2023 г.).

Ноябрь 2022 г. исключается из этого периода, так как не является полным месяцем.

В марте 2023 г. работник болел, и заработная плата за этот месяц оказалась ниже заработной платы в других месяцах периода, принятых для исчисления отпускных. Поэтому март 2023 г. тоже исключается из расчета.

Значит, в расчет отпускных принимается вознаграждение по итогам работы за год в сумме 400 руб. (500 руб. / 10 мес. x 8 мес.).

Рассказываем, как рассчитать средний дневной заработок для отпусков, больничных, декретных и командировокЕкатерина ЗвереваВ этой статьеВ статье объясняем общий принцип расчета среднедневного заработка, но в жизни все может быть сложнее. В наших примерах люди не болели, не ходили в отпуск и декрет, не ездили в командировки и не получали премии. Для других случаев лучше поискать готовые калькуляторы или обратиться к бухгалтеру.Что такое среднедневной заработокСреднедневной заработок равен заработку за 12 месяцев, поделенному на количество отработанных дней. 12 месяцев — это календарные месяцы, предшествующие месяцу, в котором начался период сохранения среднего заработка. Например, отпуск работника — с 31 июля по 6 августа, 12 предшествующих месяцев — с 1 июля прошлого года по 30 июня текущего.Отработанные дни — все дни за 12 месяцев, когда сотрудник работал, кроме дней, за которые получал средний заработок — например в отпуске или в командировке.При расчете пособий за счет Социального фонда — по нетрудоспособности, беременности и родам и уходу за ребенком — средний заработок считают за 2 года и только из выплат, на которые начислены взносы.Среднедневной заработок считают, например, для оплаты отпуска, включая учебный, донорских дней, периода повышения квалификации, диспансеризации, выходных по уходу за ребенком с инвалидностью, вынужденного прогула. Во всех этих ситуациях работнику надо платить среднедневной заработок.Рассмотрим дальше подробно расчет среднедневного заработка для отпусков, командировок, больничных и декрета.Для отпусковВ общем виде формула выглядит так:По умолчанию расчетный период — 12 месяцев перед месяцем начала отпуска. Если сотрудник работает меньше года, в расчет идут месяцы, которые он успел отработать. 29,3 — среднее количество календарных дней в месяце.Павел планирует пойти в отпуск с 1 июня 2023 года. С 1 июня 2022 года по 31 мая 2023 года он заработал 1 200 000 ₽, не пропустив ни одного рабочего дня. Значит, среднедневной заработок равен 1 200 000 / 12 / 29,3 = 3412,96 ₽.Полученную сумму среднедневного заработка нужно сравнить с федеральным МРОТ в день. Например, на 2023 год это 554,33 ₽. Если среднедневной заработок получился меньше этой суммы, отпускные нужно считать от суммы МРОТ. Ограничений по максимальной сумме нет.Для командировокПри расчете среднедневного заработка для командировок учитывают только фактически отработанные рабочие дни. В этом случае считают по такой формуле:Расчетный период — 12 календарных месяцев до месяца начала командировки или меньше, если сотрудник отработал меньше года.Илья устроился на работу 11 октября 2022 года, а 1 марта 2023 года уехал в командировку. До даты командировки он проработал в компании 93 рабочих дня: в октябре — 15 рабочих дней, в ноябре — 21, в декабре — 22, в январе — 17, в феврале — 18 и заработал 456 000 ₽. Среднедневной заработок будет равен 456 000 ₽ / 93 = 4903,22 ₽.Ограничений по сумме среднего заработка при расчете командировочных нет.Для больничныхСреднедневной заработок для больничного считают от дохода, на который начислялись страховые взносы за два предыдущих календарных года. Например, если сотрудник заболел в 2023 году, в расчет берутся доходы за 2021 и 2022 годы.При расчете больничных есть ограничения по максимальной и минимальной сумме дохода, от которого их считают. Для максимального размера действует предельная база по страховым взносам — это сумма, выше которой с годового дохода работника взносы в налоговую надо платить по пониженному тарифу. Такую базу устанавливают в конце каждого года на следующий. На 2022 год это 1 032 000 ₽, на 2021 — 966 000 ₽.Напомним, что до 2023 года для трех видов обязательных взносов — пенсионных, медицинских и на период временной нетрудоспособности, ВНиМ, — устанавливали отдельно три предельные базы. Для больничных за ориентир бралась только предельная база для взносов на ВНиМ. С 2023 года предельная база для взносов стала единой.Сравнивать фактический заработок с максимальным нужно за каждый год отдельно. Например, если в 2022 году сотрудник заработал 1 200 000 ₽, а в 2021 году — 800 000 ₽, для расчета за 2022 год берут максимальную сумму, 1 032 000 ₽, а за 2021 — как и начислено, 800 000 ₽.Максимальный размер пособия по болезни, которая началась в 2023 году: (1 032 000 ₽ + 966 000 ₽) / 730 дней = 2736,99 ₽ в день.Минимальная сумма, от которой считают больничный, — 24 МРОТ, который действовал на тот момент, когда сотрудник заболел. Например, если сотрудник заболел в 2023 году — 24 МРОТ будут равны 16 242 × 24 = 389 808 ₽. Рассчитывать больничный с дохода ниже этой суммы нельзя.Сама формула расчета среднедневного заработка для больничного такая:Также на расчет итоговой суммы больничного влияет стаж сотрудника. Чем больше стаж, тем больше выплата будет по больничному. Сотрудник с полной занятостью должен получить сумму пособия не менее федерального МРОТ из расчета за полный календарный месяц. Если к зарплате дополнительно применяется районный коэффициент, при расчете пособия на него надо увеличить МРОТ.Собрали ограничения по размеру больничного в зависимости от стажа в общую таблицу.За 2021 и 2022 годы Олег заработал 2 160 000 ₽: 980 000 ₽ в 2021 году и 1 180 000 ₽ в 2022. Эти суммы больше максимальных лимитов, поэтому для расчета берем 966 000 ₽ за 2021 год и 1 032 000 ₽ за 2022 год, итого 1 998 000 ₽. Среднедневной заработок: 1 998 000 ₽ / 730 = 2737 ₽. Трудовой стаж Олега — семь лет. Значит, размер пособия — 2737 × 80% = 2189,6 ₽ за каждый день болезни.Если страховой стаж работника менее полугода, больничный выплачивают в размере, не превышающем МРОТ за полный календарный месяц. Исключение — пособие по уходу за больным ребенком в возрасте до 8 лет. В этом случае больничный оплачивается в размере 100% среднего заработка.Для декретаСреднедневной заработок понадобится для расчета пособий по беременности и родам и уходу за ребенком.Как и при расчете больничных, 730 — количество дней за два календарных года. Но для расчета декретных дней может быть 731 или 732. Это зависит от того, был ли високосный год или женщина воспользовалась правом замены расчетного периода и выбрала один или два високосных года. Замену периодов можно выбрать, если в расчетном периоде сотрудница уже была в декрете или отпуске по уходу за ребенком. Такая замена поможет получить большую сумму пособия. В декабре 2022 года Оксана ушла в отпуск по беременности и родам на 140 дней. За два года она заработала 464 000 ₽ + 484 000 ₽ = 948 000 ₽. Количество дней в расчетном периоде за 2020 и 2021 годы: 366 + 365 = 731, так как 2020 год был високосным. Среднедневной заработок: 948 000 ₽ / 731 = 1296,85 ₽.На сумму выплат в 2023 году влияют те же ограничения по размеру дохода за два года, что и для больничного: максимум — 1 998 000 ₽, минимум от МРОТ — 389 808 ₽.

Больше по темеВсе события бизнеса у вас в почтеПолучайте первыми приглашения на вебинары, анонсы курсов и подборки статей

В этой статьеВ большинстве случаев средний заработок считают по единому правилу. Особый порядок предусмотрен для отпусков, больничных и пособийСергей СкрябинВ этой статьеВ некоторых случаях сотруднику выплачивают средний заработок, а не зарплату. Например, за время отпуска, командировки, увольнения или больничного. Часть выплат по болезни переводит Социальный фонд России — СФР, но рассчитать сумму должен работодатель.Разобрались с юристом, когда платить сотруднику средний заработок и как это сделать.В каких случаях нужно платить средний заработокСобрали в таблицу основные случаи, когда нужно рассчитать средний заработок сотрудника.Как считать средний заработокВ некоторых ситуациях средний заработок рассчитывают в общем порядке, например для командировок, учебного отпуска, простоя по вине организации. Чтобы посчитать его, нужно определить:Схема, как определять средний заработокВ особом порядке исчисляют больничные и пособия, тут их рассматривать не будем, рассказывали об этом в отдельной статье. Отпускные тоже считают иначе. Подготовили пошаговую инструкцию с примерами.Дальше расскажем, как рассчитать средний заработок для большинства ситуаций.Шаг 1. Определить продолжительность расчетного периодаРасчетный период при определении среднего заработка — 12 календарных месяцев, предшествующих месяцу, в котором наступило событие. Например, сотрудник едет в командировку 18 августа 2023 года, расчетный период будет с 1 августа 2022 года по 31 июля 2023 года.Пример, как определить расчетный периодВ расчетный период нужно включить только время, когда сотрудник работал. То есть нужно исключить периоды:когда за сотрудником сохранялся средний заработок, кроме перерывов для кормления ребенка. Например, время пребывания в командировке;время болезни;время отпуска по беременности и родам;период отпуска без сохранения зарплаты;время, когда сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;период, когда сотрудник не работал из-за простоя по вине работодателя или по причинам, которые не зависят от сторон, например из-за приостановки деятельности компании или ИП;время, когда сотрудник не участвовал в забастовке, но из-за нее не мог работать.Показываем на примере, как определить расчетный период, если сотрудник отработал его не полностью:15 января 2024 года Иванов едет в командировку. За дни командировки начисляют средний заработок. Расчетный период — 12 предшествующих месяцев, с 1 января по 31 декабря 2023 года. Иванов отработал его не полностью: с 14 по 24 марта 2023 года был в командировке, а с 28 августа по 5 сентября 2023 года — болел. Время, когда сотрудник болел, находился в отпуске и в командировке, нужно исключить из расчетного периода. По производственному календарю Иванов отработал в расчетном периоде: 247 дней − 11 дней − 9 дней = 227 дней.Бывают особые случаи: если расчетный период полностью состоит из времени, которое нужно исключить, или сотрудник устроился к работодателю меньше года назад.Расчетный период полностью состоит из времени, которое нужно исключить. Например, последний год сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до 1,5 года. Тогда для расчета берут 12 месяцев, предшествующие отпуску по беременности.Петрова работает в ООО «Стелс» с 2012 года. С 21 по 23 ноября 2023 года она проходила обязательный медосмотр. Расчетный период для определения среднего заработка — с 1 ноября 2022 года по 31 октября 2023 года. С 11 августа 2022 года по 10 ноября 2023 года Петрова была в отпуске по уходу за ребенком. Нужно исключить это время из расчетного периода. С 15 марта по 10 августа 2022 года сотрудница была в отпуске по беременности и родам. Это время тоже надо исключить из расчета. Средний заработок, который сохраняется за Петровой на время медосмотра, нужно посчитать по выплатам с 1 марта 2021 года по 28 февраля 2022 года — 12 месяцев, предшествующих месяцу начала отпуска по беременности и родам.Время работы сотрудника меньше расчетного периода. Если сотрудник отработал в компании меньше года, его расчетный период будет с момента трудоустройства до месяца, в котором считают средний заработок. Васнецова устроилась в ООО «Белые росы» 1 марта 2023 года, а 17 июля 2023 года ее отправили в командировку. Значит, расчетный период будет с 1 марта по 30 июня 2023 года.Если сотруднику нужно начислить средний заработок в том же месяце, когда он устроился на работу, расчетный период — это время с момента трудоустройства до дня наступления случая, в связи с которым сохраняют средний заработок.Тихонов работает в ООО «Гремучие смеси» с 1 февраля 2023 года. 20 февраля 2023 года Тихонов сдавал кровь. Этот день компания должна оплатить средним заработком. Расчетный период — с 1 по 19 февраля 2023 года.Выяснили продолжительность расчетного периода — дальше определим заработок сотрудника за это время.Шаг 2. Определить заработок сотрудника за расчетный периодПри исчислении заработка в расчетном периоде учитывают не все выплаты.Что включить в расчет. В расчет заработка включают все выплаты, которые предусмотрены системой оплаты труда в компании или у ИП. Это, например: зарплата за отработанное время, по сдельным расценкам, в процентах от выручки или как комиссионное вознаграждение;гонорары, авторские вознаграждения по трудовым договорам;надбавки и доплаты, например за классность, выслугу лет, совмещение профессий;компенсационные выплаты, связанные с режимом работы и условиями труда, — районные коэффициенты и процентные надбавки к зарплате, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно;оплата перерывов для кормления ребенка до 1,5 года;премии и вознаграждения, которые начислены за труд и закреплены в коллективном договоре или положении об оплате труда, положении о премировании.Премию к юбилею или празднику, которую выплатили лишь по приказу руководителя, при расчете среднего заработка не учитывают — это выплата социального характера. Что исключить. Из общей суммы выплат сотруднику нужно исключить суммы, начисленные за периоды, в которых: за сотрудником сохраняли средний заработок, например во время командировки или оплачиваемого отпуска, кроме перерывов для кормления ребенка;сотрудник получал больничное пособие или пособие по беременности и родам;сотруднику давали дополнительные оплачиваемые выходные для ухода за детьми-инвалидами и инвалидами с детства;сотрудник не работал из-за простоя по вине работодателя или по причинам, не зависящим от сторон, например из-за приостановки деятельности компании или ИП госорганами;сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу.Не учитывают в расчете выплаты социального характера и другие выплаты, не относящиеся к оплате труда, например материальную помощь, оплату питания, проезда, обучения, коммунальных услуг, отдыха.Собрали главное в таблицу.Молодцова отправляют в командировку 26 ноября 2023 года по 28 ноября, расчетный период — с 1 ноября 2022 года по 31 октября 2023 года. В расчетном периоде Молодцову начислили 780 000 ₽, из них зарплата — 710 000 ₽,материальная помощь — 30 000 ₽, отпускные — 30 000 ₽ и премия ко дню рождения — 10 000 ₽. В примере с Молодцовым для расчета среднего заработка нужно учесть зарплату за расчетный период — 710 000 ₽. Не учитывают материальную помощь, отпускные и премию ко дню рождения, так как они не считаются выплатами за труд.Сумма за расчетный период есть — надо понять, сколько в среднем приходилось на один день.Шаг 3. Определить средний дневной заработокДальше определим средний заработок с учетом того, что зарплата за расчетный период не менялась. Если в расчетном периоде было повышение зарплаты по всем отделам бизнеса или в каком-то одном, тогда порядок расчета будет немного другой, его не рассматриваем.Средний дневной заработок считают по формуле:Иван Молодцов был в командировке с 26 по 28 ноября 2023 года. На время командировки за ним сохраняется средний заработок. Расчетный период — с 1 ноября 2022 года по 31 октября 2023 года. За это время ему начислили 780 000 ₽. Смотрим, что происходило в это время. С 1 по 16 марта 2023 года Молодцов был в отпуске. Это время и сумму отпускных — 30 000 ₽ — в расчете не учитываем. Также исключаем из выплат 30 000 ₽ материальной помощи и 10 000 ₽ премии ко дню рождения. Количество рабочих дней в расчетном периоде по производственному календарю — 247. Количество отработанных дней: 247 − 16 = 231. Учитываемые выплаты за расчетный период — 710 000 ₽. Средний дневной заработок Молодцова: 710 000 ₽ / 231 день = 3073,59 ₽.Бывают такие ситуации, когда в расчетном периоде не было зарплаты. Например, сотрудника направили в командировку в день приема на работу. Тогда средний дневной заработок определяют по формуле:Экономист Кондратьев принят на работу 1 октября 2023 года. В этот же день его направили в командировку на 3 дня. Оклад Кондратьева — 50 000 ₽. Расчетного периода и начисленной зарплаты нет. Поэтому средний заработок Кондратьева надо рассчитать, исходя из должностного оклада. По производственному календарю в октябре 2023 года 22 рабочих дня. Средний дневной заработок Кондратьева: 50 000 ₽ / 22 дня = 2272,73 ₽.Шаг 4. Рассчитать средний заработокСредний заработок сотрудника определяют по формуле:Белова отправили в командировку на 5 дней — с 16 по 20 марта 2023 года. Расчетный период — с 1 марта 2022 года по 28 февраля 2023 года по производственному календарю — 246 рабочих дней. Выплаты за расчетный период: 670 000 ₽. В октябре 2022 года Белов был в учебном отпуске 18 рабочих дней. За это время ему начислили средний заработок — 12 500 ₽. Средний дневной заработок: (670 000 ₽ − 12 500 ₽) / (246 дней − 18 дней) = 2883,77 ₽. Средний заработок за период командировки Белова: 2883,77 ₽ × 5 дней = 14 418,85 ₽.ГлавноеПорядок расчета среднего заработка зависит от того, для чего его надо исчислить. Есть свои правила для оплаты командировки, простоя, учебного отпуска. Правила расчета среднего заработка для отпускных, больничных и декретных пособий, пособия по безработице отличаются.Для начала нужно определить продолжительность расчетного периода в рабочих днях: время, которое нужно включить в расчет, и время, которое нужно исключить из расчета.Затем определить заработок за расчетный период: выплаты, которые нужно включить в расчет и выплаты, которые нужно исключить из расчета.Определить средний дневной заработок делением общего заработка на количество отработанных дней в расчетном периоде.Рассчитать итоговый средний заработок, умножив среднедневной заработок на количество оплачиваемых рабочих дней.