Важные документы и чеки

Для получения налогового вычета за строительство дома необходимо иметь следующие документы и чеки:

Договор с застройщиком или строительной организацией: важно, чтобы в договоре были указаны все требуемые данные о строительстве дома.

Копии платежей: необходимо представить документы о всех произведенных платежах по строительству.

Технический паспорт: документ, удостоверяющий факт завершения строительства и готовности дома к эксплуатации.

Паспорт жилья или выписку из домовой книги: подтверждение того, что вы являетесь владельцем строящегося дома.

Как оформить налоговый вычет

Для того чтобы оформить налоговый вычет за строительство дома, необходимо обратиться в налоговую инспекцию по месту жительства. При себе необходимо иметь все указанные документы и заполнить специальные формы заявления.

После того, как все документы будут предоставлены и заявление будет подано, налоговая инспекция проведет проверку и, в случае положительного решения, вернет вам часть уже уплаченных средств.

Заключение

Оформление налогового вычета за строительство дома может значительно снизить ваши расходы и уменьшить размер уплачиваемого налога. Уделяйте внимание правильному сбору всех необходимых документов и чеков, чтобы избежать возможных сложностей в процессе получения вычета. Следуйте указанным шагам и не теряйте возможность сэкономить свои средства.

Примечание: Данная статья предоставляет общую информацию о налоговых вычетах за строительство дома в России. Рекомендуется обратиться к специалистам для получения консультации в вашем конкретном случае.

Получение налогового вычета при реконструкции дома

При реконструкции уже готового дома можно получить имущественный налоговый вычет. Однако стоит учитывать, что вычет предоставляется только на покупку самого здания. Расширение, улучшение, ремонт и реконструкцию уже построенного дома не позволяют оформить возврат налога как на строительные затраты, так как такой дом не считается объектом незавершенного строительства.

Есть случаи, когда после регистрации дома в Росреестре продолжается его отделка и завершение строительства. Если затраты по отделке и достройке были внесены гражданином после регистрации дома, и он имеет право налогового вычета на строительство дома и остался лимит вычета на момент подачи заявления, то эти расходы могут быть учтены для получения налогового вычета.

Вычет при оплате земельного участка

Участок земли сам по себе не учитывается для налогового вычета. Для получения вычета необходимо, чтобы на участке находился жилой дом.

Если участок приобретается вместе с домом или недостроенным объектом, который может быть отнесен к жилым домам, то можно учесть расходы на приобретение участка в имущественном вычете. Однако нужно помнить, что деньги за землю могут быть получены только после регистрации прав собственности на дом. Также важно отметить, что не каждый участок земли подлежит вычету.

Если участок был приобретен до вступления в силу поправок в Налоговый кодекс РФ 1 января 2010 года, то расходы на него не учитываются при налоговом вычете. В случае регистрации права собственности на участке после указанной даты, расходы на землю могут быть учтены для получения налогового вычета.

Размер возможного возврата

Каков размер возможного налогового вычета при переводе дачного дома в жилой? Все зависит от конкретной ситуации, сроков регистрации и даты покупки участка. Однако, в общем случае, вычет предоставляется в размере до 2 млн рублей на одного налогоплательщика. Важно строго соблюдать все условия и собрать необходимые документы для подтверждения права на вычет.

Расчет налогового вычета за дом в России

Расчет имущественного налогового вычета делается в соответствии со стоимостью недвижимости, строительства и отделки. По закону сумма, с которой рассчитывается вычет за жилье, ограничена лимитом в 2 миллиона рублей.

Ограничения на налоговый вычет

Даже если стоимость купленного или построенного дома превышает 2 миллиона рублей, вычет будет расчитываться из этого лимита. Важно помнить, что в эту сумму входит также стоимость земельного участка.

Таким образом, налоговый вычет за дом и землю не должен превышать 2 миллиона рублей, а максимальный вычет составляет 260 тысяч рублей.

Расчет суммы вычета

Если стоимость недвижимости составляет менее 2 миллионов рублей, то расчет производится просто: стоимость жилья умножается на коэффициент 0,13. Это и будет сумма, которую можно вернуть от государства.

Расходы, понесенные на строительство и отделку жилого дома, также учитываются в расчете налогового вычета.

Дом куплен и построен в ипотеку

Если земля куплена в ипотеку или дом приобретен и построен на ипотечные средства, владелец имеет возможность получить вычет за проценты по оплате кредита. В этом случае лимит составляет 3 миллиона рублей.

Дом построен или куплен супругами

Если оба супруга являются владельцами дома, то каждый из них может претендовать на налоговый вычет. Для супругов с официальным браком максимальная сумма вычета удваивается.

Расходы и документы для налогового вычета

Документы, необходимые для получения налогового вычета за дом, включают в себя:

- Договор купли-продажи или договор займа

- Документы о процентах по кредиту

- Документы о расходах на строительство и отделку

Учтите, что не все расходы по дому могут быть включены в состав налогового вычета.

Перечень документов для налоговых вычетов при строительстве дома

На сайте налоговой службы можно найти перечень документов, необходимых для оформления налогового вычета при строительстве дома. Документы, которые потребуются:

- Договор с подрядчиком

- Расписки о получении денег

- Чеки и квитанции

Если налогоплательщик строит дом самостоятельно, список документов практически тот же, за исключением договора с подрядчиком, расписок о получении денег. Но чеки и квитанции необходимо обязательно сохранить.

Как получить налоговый вычет

Чтобы получить налоговый вычет после постройки дома, необходимо обратиться в налоговую службу после окончания года, в котором дом был завершен. Важно, чтобы сведения о доме появились в Едином государственном реестре недвижимости (ЕГРН). Год заключения договоров с проектировщиками и строителями не имеет значения.

Существует два способа получения налогового вычета при строительстве дома:

- Через работодателя, чтобы НДФЛ не удерживался с зарплаты.

- Оформление через налоговую службу, чтобы вернуть 13% от вычета.

Для возврата налогов можно сдать налоговую декларацию лично или через электронный сервис налогоплательщика.

Время ожидания налогового вычета

До 2021 года ожидание налогового вычета занимало 4 месяца: 3 месяца на проверку декларации и 1 месяц на получение денег. С мая 2021 года сроки сократились до 1 месяца на проверку и 15 дней на зачисление средств.

Если нет времени разбираться во всех документах, можно воспользоваться услугами сервиса. Услуга платная, подробности уточняйте на сайте.

🚨 Важно: Прием заявок на оформление налоговой декларации через сервис временно приостановлен из-за большого спроса.

Спрос на загородное строительство растет, объем выдач кредитов на ИЖС в Сбербанке увеличился. Мы готовы рассказать, как получить кредит на строительство дома и покупку земельного участка в Сбербанке.

Рассчитайте условия кредита

Для получения кредита на строительство дома обратитесь в ближайшее отделение Сбербанка или посетите их официальный сайт. Там вы сможете рассчитать условия кредита и выбрать наиболее подходящий для вас вариант.

Если вы планируете построить жилой дом, вам подойдет льготная ипотека на строительство дома. По этой программе взять ипотеку можно как на строительство дома или его завершение на имеющемся или арендованном земельном участке, так и получить деньги на одновременное приобретение земли и строительство на ней дома. Главное, чтобы земли были предназначены для индивидуального жилищного строительства.

Индивидуальное жилищное строительство (ИЖС) — это вид разрешенного использования земли. На таком участке можно построить дом для постоянного проживания, получить прописку, разбить сад и огород. Также разместить жилой дом можно на садовых или дачных участках, но на не всех — есть .

Кредит предоставляется единовременно (одной суммой) или частями по заявлению, вы платите проценты только за использованную сумму. При положительном решении банк одобрит вам максимально возможный лимит кредита.

Отправьте заявку в банк

Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка.

В личном кабинете Домклик заполните анкету и загрузите документы, следуя подсказкам сервиса.

Большинство клиентов получают одобрение в день отправки заявки в течение 5 минут, но иногда банк берет себе больше времени для уточнения нюансов — до 3 дней.

Решение банка вы получите в СМС, по электронной почте и в личном кабинете Домклик.

Подготовьте документы по строительству

После одобрения заявки на ипотечный кредит у вас будет 3 месяца на дальнейшее оформление документов.

Менеджер банка свяжется с вами, расскажет, какие документы нужно предоставить, и поможет заказать отчет об оценке земельного участка.

Смета на строительство не требуется, также не является обязательным и предоставление уведомления о начале строительства. Исключение — строительство на участке крестьянско-фермерского хозяйства, здесь уведомление о начале строительства требуется для получения ипотеки.

Специальных требований к дому у банка нет. Главное, чтобы он был признан жилым, то есть соответствовал санитарным и строительным нормам, а также требованиям пожарной безопасности.

Документы везти в банк не нужно — вы загружаете их в личном кабинете Домклик. На проверку уйдет 2-4 дня.

Посмотреть список документов

Строить дом можно как своими силами (то есть самостоятельно), так и с привлечением подрядчика — без аккредитации и других условий, главное, чтобы подрядчик был зарегистрирован на территории РФ как юридическое лицо или индивидуальный предприниматель.

Если строить ваш дом будет подрядчик, подпишите договор подряда и предоставьте его в банк. При самостоятельном строительстве этого не потребуется.

Для получения денег от банка вам нужно будет зарегистрировать залог на земельный участок, на котором планируется строительство, или любую другую недвижимость.

Если залоговая стоимость земельного участка под строительство менее суммы кредита, то на период строительства (до подтверждения залога банка на построенный жилой дом) необходимо будет предоставить дополнительное обеспечение в виде поручительства платежеспособного физлица или залога иной недвижимости.

Это обеспечение кредита — своего рода гарантия возврата средств для банка. Как только банк подтвердит залог на построенный дом, дополнительное обеспечение будет «отпущено».

Также в Сбере появилась возможность взять ипотеку на ИЖС без дополнительного обеспечения на период стройки. С условиями выдачи кредита в упрощённом порядке можно ознакомиться .

Если перед сделкой будет нужен страховой полис, менеджер вас предупредит и поможет всё оформить онлайн.

Подробнее об ипотечном страховании

Менеджер заранее обсудит с вами удобное время сделки.

Подписание кредитной документации проходит за 1 визит в банк.

Получите первый транш и начните строительство

Кредит можно получить частями (траншами) или сразу весь — нет ограничений по количеству и размеру траншей. Главное условие — выбрать предоставленный лимит не позднее 2 лет с даты выдачи первой части. Берите столько денег, сколько нужно для каждого этапа строительства и сэкономьте на процентах: платить проценты нужно только с той суммы, которую вы взяли.

Для получения денег от банка вам нужно будет зарегистрировать залог на земельный участок, на котором планируется строительство, или любую другую недвижимость. Это обеспечение кредита — своего рода гарантия возврата средств для банка.

Получите второй и последующие транши

Для получения второго и последующих траншей вам потребуется только заявление на выдачу транша, никаких дополнительных документов, подтверждающих использование предыдущего транша, не требуется.

Срок выдачи траншей — не более 2 лет с даты заключения кредитного договора. По истечении этого срока обязательство банка по выдаче денег досрочно прекращается. Вы платите проценты банку только за использованную сумму.

Подтвердите окончание строительства

Строительство дома нужно завершить в течение 3 лет. Если затянуть сроки, банк может начислить неустойку.

Когда дом будет построен, банку нужно сообщить о завершении работ и предоставить уведомление о завершении строительства или выписку из ЕГРН о постановке на кадастровый учет и регистрации собственности на построенный дом. Это нужно для подтверждения целевого использования кредита.

Для регистрации права собственности и ипотеки на построенный жилой дом подайте документы в Росреестр.

Также нужно застраховать дом и сделать отчет об оценке стоимости дома и земли — это всё можно заказать онлайн в личном кабинете сопровождения ипотеки на Домклик.

Решить все вопросы по строительству дома теперь можно в одном месте — в разделе на Домклик, где собраны все полезные сервисы по ИЖС. С его помощью можете подобрать подходящий участок, выбрать проект и подрядчика, оформить ипотеку Сбера на индивидуальное жилищное строительство.

В 2016 году мы с супругой купили земельный участок для строительства дома. Своих денег на дом не хватало, и мы взяли кредит.

Мы давно мечтали переехать за город, в свой дом. Вариант с таунхаусом нам не нравился, поэтому мы решили купить участок и построить на нем бревенчатый дом по своему проекту.

На этот дом мы взяли пять кредитов, построили его за 2,5 года

К моменту покупки участка мы знали, что без кредитных денег построить дом не сможем. Варианты начали просчитывать заранее, чтобы не утонуть в кредитах и не остаться без дома.

У нас получилось. Надеюсь, мой опыт поможет и вам принять решение.

У этой статьи есть продолжение

Многие комментаторы хотели узнать, как я справился с кредитами и счетами за отопление. Я справился: взял шестой кредит и рефинансировался еще раз, а заодно подключил газ почти за полмиллиона. Сейчас проценты по ипотеке ниже стоимости аренды, а отопление всего дома дешевле, чем квартиры.

Как я пытался взять кредит на строительство дома

Ипотека на строящийся таунхаус или квартиру и кредит на строительство дома — это разные кредиты. В первом случае недвижимость остается в залоге, поэтому банк не рискует: если плательщик не сможет вернуть долг, банк продаст его жилье. А вот выдача кредита на строительство объекта, которого еще нет в природе, — операция более рисковая.

Банк не одобрит кредит на строительство, если у вас нет участка. Мы купили участок на свои деньги — это должно было стать дополнительной гарантией для банка: в собственности есть земля, а кредитов нет. Если денег нет ни на участок, ни на дом, я рекомендую основательно все взвесить. Брать кредиты и на покупку участка, и на строительство дома — опасный сценарий.

Я изучил предложения нескольких банков, которые в тот момент выдавали кредиты на строительство, и оформил несколько заявок: в одном банке мне отказали сразу, в другом несколько недель обрабатывали мою заявку и в итоге тоже отказали. У меня хорошая кредитная история без просрочек, и отказы были непонятны.

При личной встрече менеджер банка рассказал, что кредиты на строительство одобряются очень редко. Даже после одобрения могут не пройти проверку документы на строительство — договор с застройщиком, смета и документы на право собственности земельного участка. Если не пройдет проверку, в кредите откажут. Это внутренний регламент банка, и изменить его не получится.

Еще банк требует разрешение на строительство, а его получение занимает несколько месяцев. Пока оформляете разрешение, одобрение банка уже перестанет действовать. Если захотите получить кредит по этой схеме, то разрешение нужно оформлять заранее.

Я решил больше не запрашивать кредиты на строительство и пойти другим путем: составить смету и по мере строительства дома оформлять потребительские кредиты, когда своих денег будет не хватать. Ставка по потребительским кредитам выше, но этот вариант все равно показался мне выгодным: не нужно платить проценты за всю сумму сразу, требуется меньше документов, а строительство можно начать раньше.

После окончания строительства я планировал рефинансировать потребительские кредиты с высокой процентной ставкой одним общим под залог построенного дома. Условия по таким кредитам лучше: ставка на пунктов меньше, а максимальный срок больше. В итоге кредитная нагрузка уменьшится.

В итоге мой план выглядел так:

Составление сметы

Когда планируют ремонт в квартире, часто выходят за рамки бюджета. Но если в случае с ремонтом можно оставить одну комнату незавершенной, то жить в недостроенном доме не получится. Чтобы не израсходовать весь бюджет при строительстве, мы несколько недель изучали предложения.

Для начала посетили выставочные площадки застройщиков — это несколько десятков плотно стоящих демонстрационных домов. Еще бывают площадки, где несколько мелких застройщиков показывают свои дома — по . Дома похожи, а стоимость зависит от материалов и компании.

Плюс заказа в крупной компании в том, что у них есть банки-партнеры, готовые одобрить кредит на строительство дома в этой компании. Минус — внести изменения в проект по своему желанию нельзя: нужно выбирать из доступных вариантов и их комплектаций. Наши изменения застройщик внести в проект не мог: размер комнат, планировка ванной комнаты и материал стен были фиксированными. Предложенные варианты нас не устраивали.

А еще всю работу пришлось бы заказывать у одного застройщика — это часто бывает невыгодно. От такого предложения мы отказались.

У мелких застройщиков свобода выбора больше. Многие соглашаются бесплатно доработать проект, но редко бывают льготные программы кредитования. Мы хотели дом из оцилиндрованного бревна и искали застройщика, который специализируется на этом материале.

Компанию выбрали на одной из выставок деревянных домов. Нам предложили несколько типовых проектов на выбор. У каждого проекта было несколько вариантов планировки, еще можно было выбрать дерево и его размер. Мы внесли около 10 изменений в проект: увеличили диаметр бревна, козырек у крыши, высоту потолка, размеры комнат, учли перепланировку в ванной комнате. Как выбирали дом и из чего складывалась цена, я расскажу в отдельной статье.

Для планирования сметы нужно знать этапы строительства, их сроки и стоимость. Дом из бревна возводится в два этапа: сначала коробка — это фундамент, стены и временная крыша; затем второй этап — коммуникации, внешняя и внутренняя отделка. После возведения коробки дом должен отстояться, это время отводится под естественное оседание дома при высыхании бревен — усадку. Рекомендация застройщика — не меньше года между этапами. Это особенность деревянного домостроения.

Проект с выбранными материалами и комплектацией стоил 2,6 млн за первый этап и 3,9 млн за второй. Дополнительно мы заложили 300 тысяч на бурение скважины, установку септика и подведение коммуникаций к дому и 10% от сметы на непредвиденные расходы.

Первый этап занимает в зависимости от погоды, а потом еще год усадки. После этого можно начинать второй этап строительства. Итого нам требовалось 2,9 млн в начале строительства и еще 4,6 млн через полтора года.

Предварительная смета на наш дом — 7,5 млн рублей

После сбора вводных я сел составлять бизнес-план.

На первый этап нужно было 2,9 млн рублей. У нас было накоплено 900 тысяч, родители закрыли вклады и подарили нам еще 800 тысяч. Оставшиеся 1,2 млн я планировал взять в кредит. Первый этап продлился полгода.

Второй этап начинался через год после завершения первого. На него требовалось 4,6 млн рублей с учетом запаса в 10% и расходов на скважину, септик и электричество. Я планировал каждый месяц после начала первого этапа откладывать 50 тысяч рублей на второй этап — за полтора года накопится 900 тысяч. Остается 3,7 млн рублей. На потребительские нужды банки обычно дают не более 1,5 млн. Я рискнул и заложил в план получение двух кредитов по 1,5 млн с интервалом . Одобрит ли их банк и по какой ставке — я знать не мог. Оставшиеся 700 тысяч я договорился занять у друзей, если деньги потребуются.

Итого: кредит 1,2 млн на первый этап, два кредита по 1,5 млн на второй и долг 700 тысяч у друзей.

Все кредиты я планировал брать на максимально возможный срок — для потребкредитов это . Так ежемесячный платеж и общая кредитная нагрузка будут меньше, а вероятность одобрения следующих кредитов — больше. От страхования жизни отказывался: с ним получалось не так выгодно, даже с учетом того, что кредитную ставку понижали. Еще при досрочном закрытии кредита страховка, как правило, не возвращается.

В начале лета 2016 года, когда я составлял план, средняя ставка по потребительским кредитам без оформления страховки была около 20%, а ставка рефинансирования — 11%. Я рассчитывал, что ставка будет снижаться и дальше, но на всякий случай заложил планируемую кредитную нагрузку по ставке 21% годовых. При моих параметрах суммарный ежемесячный платеж по кредитам около 95 тысяч.

Финал моего плана — рефинансирование всех кредитов одним под залог построенного дома. Банк принимает в залог только зарегистрированные объекты — на процесс регистрации построенного дома я заложил еще 6 месяцев.

У каждого банка свои требования к объекту залога. Например, не все банки принимали в залог деревянные дома, а некоторые вообще не работали с загородной недвижимостью — только с квартирами. Иногда требования предъявлялись к фундаменту, наличию коммуникаций и удаленности от ближайшего города, в котором есть офис банка.

На тот момент в Москве я нашел всего пять банков, которые были готовы принять деревянный дом в залог. Это второе рискованное допущение: за время строительства кредитная политика банков могла измениться и дом уже не под залоговые условия.

В залог оформляются зарегистрированные дом и участок, а банки давали в кредит только от их совокупной оценочной стоимости. После рефинансирования я мог рассчитывать на ставку годовых при сроке . Если рефинансировать 4,2 млн рублей — сумма всех кредитов по плану — на 15 лет по ставке 14%, ежемесячный платеж будет около 56 тысяч. Это меня устраивало.

Как все вышло на самом деле

Первый этап строительства. В июне 2016 года Центральный банк снова снизил ключевую ставку на 0,5%. Курс евро, от которого зависит стоимость внутридомовых коммуникаций и оборудования, в течение зимы и весны снижался. Я решил, что пора действовать.

Так выглядел мой дом после усадки и контурной отделки

Первый кредит на 1,2 млн рублей под 20,9% годовых оформил в том же банке, где брал и досрочно закрыл автокредит: от банка поступило предодобренное предложение. От страховки отказался. Договор на строительство подписал в тот же день, через неделю на участок приехали строители.

Когда копали котлован под фундамент, оказалось, что особенностей участка фундамент нужно дополнительно укреплять и делать глубже. Друг, работающий в сфере ландшафтного проектирования, согласился с выводом строителей. Укрепленный фундамент обошелся в дополнительные 350 тысяч и сразу съел 300 тысяч, отложенные на непредвиденные расходы. Мне повезло, что с момента составления плана прошло несколько месяцев и я смог накопить немного больше.

Как и планировал, весь год после первого этапа я откладывал на второй этап строительства.

Второй этап строительства. Когда пришло время второго этапа, я подал заявку на 1,5 млн в другой банк — там была акция с фиксированной ставкой 15,9%. Кредит мне одобрили без проблем, но максимум на 5 лет. Я согласился. Ставка была привлекательная, а страховку не навязывали. Строители приступили к работе. По плану мне предстояло взять еще один кредит на 1,5 млн, а если денег не хватит — занять у друзей.

Еще один кредит понадобился спустя два месяца, и к тому моменту начали появляться потребительские кредиты до 5 миллионов. Я обратился в банк, у которого было спецпредложение по такому кредиту. Количество звездочек в условиях зашкаливало: обязательное страхование жизни и здоровья, условие заблаговременного внесения платежа, только онлайн-заявка для минимальной ставки. На рассмотрении заявки банк увеличил процентную ставку и предложил оставить в залог автомобиль — я отказался.

Через пару дней я узнал о предодобренном предложении от еще одного банка, в котором я раньше брал и благополучно погасил кредит. Банк предлагал взять 1,5 млн под 18,5%. В итоге я шел по плану: взял два кредита по 1,5 млн, а ставка оказалась ниже, чем я закладывал.

Непредвиденные расходы. Аппетит приходит во время ремонта — на втором этапе начали появляться непредвиденные «хотелки». Захотелось окна побольше на первом этаже — плюс 40 тысяч. Дополнительно установить мансардные окна — еще 220 тысяч.

Еще через неделю друзья поделились с нами опытом использования теплых полов, которые, конечно же, не были учтены в нашей смете. Мы ограничились теплым полом в прихожей, на кухне и в санузле — без дорогих сенсоров и регуляторов получилось 130 тысяч с работой.

130 000 ₽

мы потратили на теплые полы

Мы строили дом для себя и надолго, поэтому пошли навстречу желаниям. Итого плюс 390 тысяч к смете.

Пока шла внешняя отделка и проводились внутренние коммуникации, появились новые незапланированные траты. На обустройство и ввод всех коммуникаций по плану было заложено 300 тысяч, но скважину пришлось бурить глубже, чем рассчитывали, — в итоге все 300 тысяч ушли только на подведение воды и канализацию. Установка счетчика, ввод в дом электричества и прокладка кабеля под землей вместо висящих над участком проводов обошлись еще в 65 тысяч. Также в смете не было заземления — плюс 45 тысяч, включая оборудование и установку. Вместо 300 тысяч мы потратили 410.

Со всеми дополнительными работами стоимость второго этапа получалась 4,7 млн — на 100 тысяч больше запланированных расходов. За полтора года я накопил около миллиона и взял два кредита по 1,5 млн для второго этапа. Но мне все равно не хватало 700 тысяч, которые через пару месяцев нужно было платить рабочим.

Я не хотел напрягать друзей, но общий платеж по всем кредитам на тот момент составил около 95 тысяч. Очередной кредит я брать не хотел: сумма в 100 тысяч ежемесячно была для меня психологической отметкой, которую не хотелось перешагивать.

В итоге я занял у друзей 400 тысяч и вычеркнул из сметы работы еще на 300 тысяч: оставил на потом установку межкомнатных дверей и газового оборудования, ограничившись электрическим котлом. Обогрев дома в этом случае дороже, но подключение к газу в нашем поселке стоит примерно 600 тысяч и занимает почти год.

Еще через месяц дом был готов: проведены и запущены коммуникации, завершена отделка и установлена сантехника. Не было только межкомнатных дверей, но их мы смогли установить буквально через месяц. Из мебели только кухня, холодильник и кровать — все подарили родственники к новоселью. Но уже можно было жить в доме и экономить на аренде квартиры.

Регистрация дома

Чтобы рефинансировать свои кредиты, мне нужно было зарегистрировать дом — иначе банк не возьмет его в залог. Регистрация занимает несколько месяцев, но я смог сэкономить время.

По совету знакомых я обратился в компанию, которая занимается сбором и оформлением документов. Мне выделили менеджера, который занимался регистрацией дома. Я оформил на него нотариальную доверенность, чтобы он мог от моего имени выполнять регистрационные действия. В доверенности было указано, что доверенное лицо может только регистрировать (ставить на учет) объекты недвижимости, но не имеет права их продажи. За свое имущество я был спокоен.

35 000 ₽

я заплатил за сбор и оформление документов

Я обратился в компанию заранее, и менеджер предложил мне заняться оформлением во время строительства дома. Я так и сделал.

Регистрация заняла 6 месяцев, в процесс оформления документов я не вникал. За это время менеджер пару раз звонил мне, чтобы сообщить статус. Все необходимые документы он запрашивал и оформлял без меня — я сэкономил время и нервы. За услуги компании я заплатил 35 000 рублей — всю сумму после завершения оформления. Я получил выписку из Росреестра с адресом дома и моим именем и еще с десяток разных документов, которые пришлось оформить менеджеру для регистрации.

К моменту завершения строительства дом был зарегистрирован.

Рефинансирование кредита

При составлении бизнес-плана я отобрал банки, которые были готовы взять мой дом в залог. На сайтах банков я проверил актуальные ставки по кредитам под залог недвижимости и выбрал банк с наименьшей ставкой.

С менеджерами банка я уже общался, но все равно позвонил, чтобы уточнить список документов. Через неделю я собрал весь пакет документов и направился в банк для оформления кредитной заявки.

Перед подачей заявки сумма задолженности по всем кредитам была 4 млн — именно столько я запросил. В моей кредитной истории не появилось ни одной просрочки, все текущие кредитные обязательства я выполнял вовремя — и через неделю я получил одобрение банка.

Оставалось сделать оценку дома с участком и предоставить в банк отчет. Оценка стоила 18 000 рублей и заняла меньше недели. В отчете дом с участком оценили в 7,6 млн рублей. В одобрении банк указал, что может выдать максимум 60% от оценки — этого хватало для закрытия всех кредитов.

Но здесь начались проблемы: залоговый отдел банка не хотел принимать независимую оценку, аргументируя это падением рынка загородной недвижимости. Эксперты банка оценили дом с участком только в 5,6 млн — 60% от этой суммы хватало только на два кредита из трех. Мои аргументы, договоры на строительство и обращение к руководителю отдела ипотеки с просьбой пересмотреть оценку не изменили решение банка.

Подавать заявку в другой банк я не хотел: не было гарантий более высокой оценки залога, а срок одобрения уже истекал. Я согласился на условия банка и рефинансировал два кредита из трех. Несмотря на то что ставка по первому кредиту была выше, мне оказалось выгоднее рефинансировать второй и третий кредит: по ним был больше остаток задолженности, а мне было нужно перевести на меньшую ставку как можно большую сумму.

После рефинансирования остался кредит с самой высокой ставкой и долг друзьям — в сумме почти 1,5 млн. Мне хотелось уменьшить ставку и отдать долг как можно скорее. В интернете я нашел акцию на рефинансирование по ставке от 10,99%. По акции разрешалось рефинансировать кредит и получить дополнительно наличные, но в сумме не более 1,5 млн. Я понимал, что предлог «от» может означать любую ставку, но все равно заполнил заявку.

Предварительное одобрение без точной ставки я получил через час по смс. На следующий день я принес оригиналы документов, подписал анкету, и через полчаса менеджер сообщил, что рефинансирование одобрили по минимальной ставке — 10,99%. Я закрыл дорогой кредит и отдал долг друзьям.

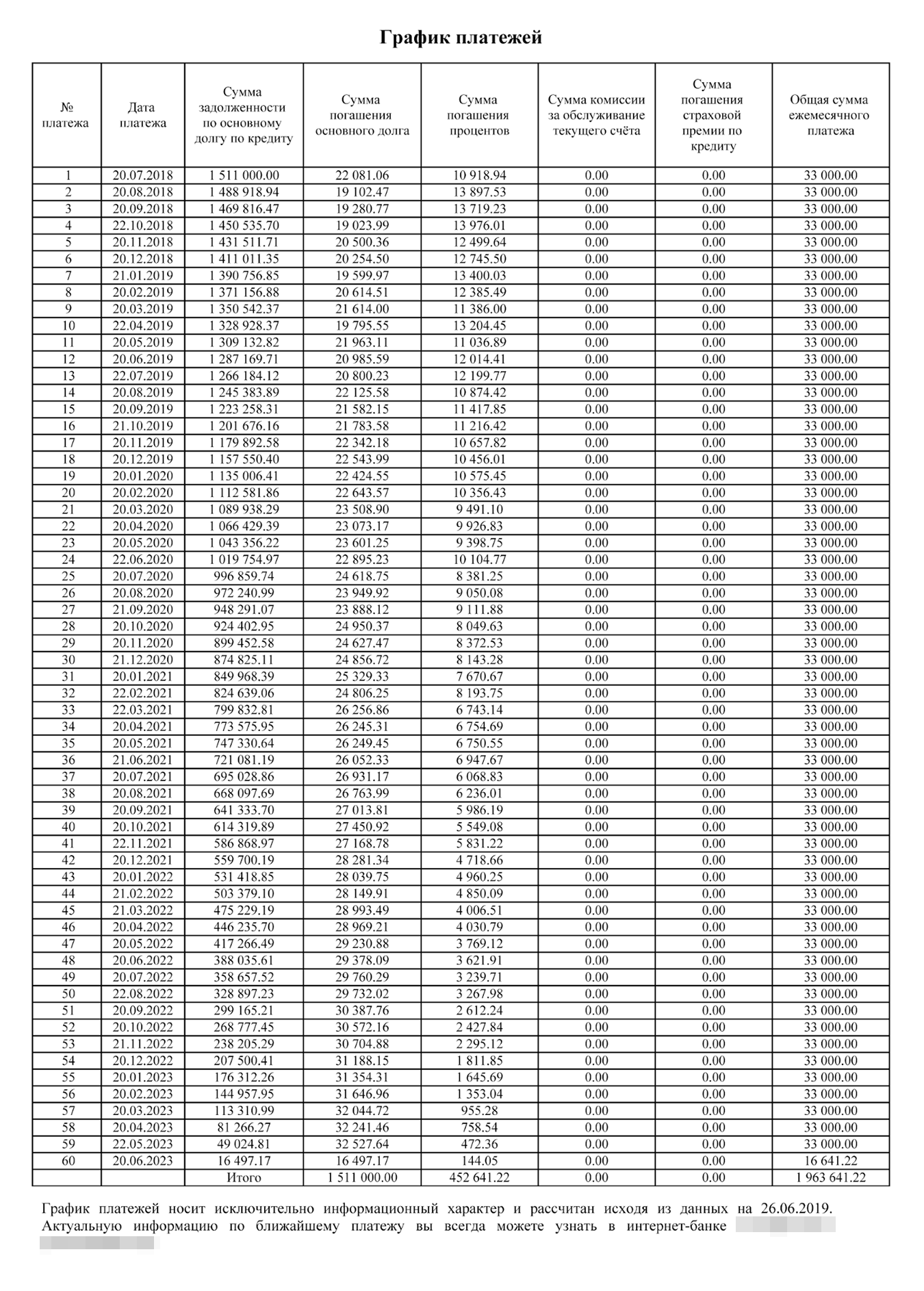

График платежей по кредиту на рефинансирование

Итоги

С момента покупки участка до переезда в дом прошло 2,5 года, из которых примерно каждый четвертый день я занимался бюрократией: анализировал предложения банков, отправлял кредитные заявки, собирал документы, посещал офисы банков и не только. Мой рискованный план претерпел коррективы по ходу выполнения, но в целом сработал. Я потратил много времени и нервов, не говоря уже о деньгах.

82 000 ₽

я плачу в месяц по всем кредитам

Сейчас у меня два кредита: залоговый на 15 лет под 13,5% и потребительский на 5 лет под 10,99%. Общий ежемесячный платеж — 82 тысячи рублей. Это больше ипотечного платежа за двушку у Мкада. Нам пришлось сильно сократить траты на развлечения и забыть про поездки на отдых. Но через три года я уже погашу потребительский кредит и смогу больше платить по залоговому.

И главное — у нас есть свой дом. Это стоило всех пройденных испытаний.

Запомнить

Собственная комната для каждого ребенка, большой сад за окном и уютная терраса для семейных посиделок. Построить свой дом намного проще с господдержкой. Например, на возведение дома можно взять льготную ипотеку. Ставка зависит от региона и от программы. А если вашу семью признали нуждающейся в улучшении жилищных условий, то вы можете получить безвозмездную субсидию. Она покроет до 70% расходов на стройку дома. Рассказываем, кто может получить субсидию и на каких условиях.

«Комплексное развитие сельских территорий»

Воспользоваться программой могут:

Получить субсидию можно только на строительство дома в сельской местности — не более 70% его стоимости.

С момента получения субсидии нужно вести бизнес или проработать в сельской местности не менее пяти лет.

«Молодая семья»

Субсидию могут получить:

По программе выдадут 30 или 35% от стоимости жилья.

Остальную часть придется доплатить самостоятельно или взять ипотеку. Наличие средств нужно подтвердить справкой с работы или выпиской со счета.

Для молодых специалистов

Получить субсидию на строительство дома в сельской местности может выпускник колледжа или вуза.

Для ветеранов боевых действий

Получить субсидию могут те, кто при исполнения служебных обязанностей участвовал в боевых действиях в России и за ее пределами:

Полный список смотрите в Федеральном законе № 5-ФЗ «О ветеранах».

Для многодетных

Субсидию в размере 450 тыс. рублей для погашения кредита, который был взят на строительство дома, могут получить семьи, в которых до конца 2023 года родился третий и последующий ребенок, а также родители усыновленных детей.

Главное условие — кредитный договор был заключен до 1 июля 2024 года.

Некоторые регионы оказывают дополнительную поддержку. Например, в Приморском крае при рождении третьего или последующего ребенка с 1 января 2023 года по 31 декабря 2025 года выделяют до 550 тыс. рублей на погашение кредита.

Уточнить, есть ли такая выплата в вашем регионе, можно в местной администрации.

Как получить субсидию на строительство дома?

Нужно подать заявление на портале «Госуслуги» или в отделении МФЦ.

Из документов понадобятся оригиналы и копии:

Список может меняться в зависимости от семейного положения и жизненных обстоятельств.

Срок рассмотрения в каждом регионе варьируется от 10 до 30 дней. Решение придет на электронную почту.

Свидетельство о выдаче субсидии выпишут в течение десяти дней, если заявку одобрят.