Налоговый вычет на обучение

Кому положен

Вычет на обучение может получить человек, который оплатил обучение у организации или индивидуального предпринимателя, ведущих образовательную деятельность. Важно, чтобы у них была лицензия на это вид деятельности. Таким образом, вычет можно получить не только за обучение в вузе, но и за учебу в других образовательных учреждениях, таких как детские сады, школы и дополнительные образовательные центры. Индивидуальный предприниматель, который обучает самостоятельно, без привлечения педагогов, не обязательно должен иметь лицензию.

Вычет не предоставляется, если обучение оплачивалось материнским капиталом.

Размер вычета

До 2023 года размер вычета составляет 50 000 ₽, а начиная с 2024 года он увеличится до 110 000 ₽. Это максимальная сумма вычета на каждого ребенка в семье. Однако использовать вычет может только один из родителей, опекунов или попечителей. Если, например, в семье два студента, каждый из которых учится в разных учебных заведениях, родитель может воспользоваться вычетом сначала за одного, а затем за второго ребенка.

Документы

Для подтверждения права на вычет по расходам на обучение потребуются соответствующие документы.

Налоговый вычет на ИИС

Размер

Вычет на индивидуальный инвестиционный счет (ИИС) равен прибыли, полученной в результате операций на ИИС. Однако для получения вычета необходимо, чтобы прошло не менее трех лет с даты открытия счета и заключения договора на его ведение.

Документы

Вычет на ИИС можно получить через брокера либо при подаче налоговой декларации. Для получения вычета через брокера потребуется справка из налоговой о неиспользовании других вычетов на ИИС. При подаче декларации необходимо приложить копии отчетов брокера, подтверждающие проведенные операции на ИИС.

Налоговый вычет на спорт

Кому положен

Налоговый вычет на спорт можно получить за расходы на физкультурно-оздоровительные услуги для себя или своих детей до 18 лет (или до 24 лет, если они обучаются очно). Важно, чтобы организация, предоставляющая услуги, была включена в перечни Министерства спорта.

Все вышеперечисленные вычеты — это отличная возможность сэкономить на налогах при определенных условиях. Пользуйтесь этой возможностью и экономьте свои средства на образование, инвестиции или спортивные занятия!

Налоговые вычеты в России: как получить и сколько можно вернуть

Размер

Максимальная сумма вычета составляет 120 000 ₽ до 2023 года и 150 000 ₽ с 2024 года. Это общий лимит для социальных вычетов, за исключением расходов на благотворительность, обучение детей и дорогостоящее лечение. Сумма возврата составляет 13%.

Документы

Для подтверждения расходов на вычет необходимо предоставить копию договора и кассовый чек или квитанцию из банковского приложения. Для расходов на спорт детей также потребуется свидетельство о рождении. С 2024 года и далее, вместо договора и чека, можно приложить справку об оплате физкультурно-оздоровительных услуг.

Социальные налоговые вычеты

Кому положены

Вычет полагается тем, кто потратился на социальные нужды.

Размер вычета

Сумма вычета зависит от расходов, совершенных в разные года. Максимальная сумма социального вычета составляет 120 000 ₽ за расходы до 2023 года, и 150 000 ₽ с 2024 года. Расходы на благотворительность, обучение детей и дорогостоящее лечение не учитываются в этот лимит.

Процедура оформления

В случае прохождения вычета через налоговую декларацию, необходимо подать заявление и приложить документы о расходах. Вы также можете получить вычет через работодателя, запросив уведомление о праве на вычет в налоговой инспекции.

Как определить доход с продажи гаража

При продаже гаража важно учесть кадастровую стоимость объекта на 1 января года продажи. Эту информацию можно получить на сайте Росреестра или из выписки ЕГРН. Не рекомендуется занижать цену в документах, чтобы уменьшить налог, так как налоговый инспектор может обнаружить данный факт и начислить недостающую сумму НДФЛ. В случае сомнений, лучше проконсультироваться с налоговым специалистом.

Сравнение цены по договору и кадастровой стоимости

Сравните цену по договору купли-продажи объекта и сумму, которая составляет 70% от его кадастровой стоимости. Для расчета НДФЛ нужно выбрать наибольшую величину.

Например, продается гараж за 950 тыс. рублей. Кадастровая стоимость — 1 млн рублей, 70% от 1 млн — 700 тыс. рублей. Вашим доходом будет считаться цена по договору — 950 тысяч, так как она — наибольшая.

Рассмотрим пример, стоимость гаража по договору — 500 тыс. рублей, по кадастру 800 тыс. рублей. 800 000 * 70% = 560 тыс. рублей. Сумма, рассчитанная с учетом кадастровой стоимости, больше. Она будет вашим доходом для НДФЛ.

Сроки уплаты налога

Налог за продажу земли нужно заплатить не позднее 15 июля года, следующего за годом получения дохода. То есть если землю продали в 2023 году, налог нужно будет платить в 2024.

Налоговый вычет при продаже квартиры

Если квартира была в собственности пять лет, а в определенных случаях — три года, с доходов от ее продажи не надо платить НДФЛ и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, его можно уменьшить или совсем не платить за счет имущественного вычета.

Налоговый вычет в размере доходов

Кому положен: Продавцам домов, квартир, комнат, садовых домов, земельных участков или доли в этом имуществе.

Таблица:

| Вид имущества | Максимальный вычет |

|---|---|

| Квартира | 1 000 000 ₽ |

| Земельный участок | 1 000 000 ₽ |

| Другое имущество | 1 000 000 ₽ |

Пример расчета налога

Например, человек купил квартиру в 2021 году за 2 500 000 ₽, а в 2024 продал ее за 3 000 000 ₽. Документы, подтверждающие расходы на покупку, не сохранились. Если воспользоваться вычетом в 1 000 000 ₽, НДФЛ к уплате: (3 000 000 ₽ − 1 000 000 ₽) × 13% = 260 000 ₽. Экономия за счет вычета — 130 000 ₽: 1 000 000 ₽ × 13%.

Другие возможности вычета

Вычет в размере документально подтвержденных расходов на покупку квартиры также доступен.

Что нужно для вычета:

- Подать в инспекцию декларацию

- Приложить к ней копию договора купли-продажи

При продаже квартиры в общей долевой или совместной собственности по одному договору вычет в 1 000 000 ₽ распределяют между совладельцами пропорционально их доле.

Воспользуйтесь калькулятором

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором.

Важно помнить, что налоговое законодательство может меняться, поэтому всегда лучше обратиться за консультацией к специалисту.

Стандартные налоговые вычеты

Если доход от продажи квартиры уменьшать на расходы, которые были при ее покупке, то дополнительно нужно представить копии документов по предыдущей сделке:

Вычеты на себя

Вычеты на себя положены определенным категориям налоговых резидентов. Например, людям с инвалидностью с детства, людям с инвалидностью первой и второй групп, чернобыльцам, родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Полный перечень получателей — в НК РФ.

Размер — 500 ₽ или 3000 ₽ за каждый месяц года в зависимости от категории налогоплательщика. Например, ежемесячный вычет для людей, которые получили инвалидность вследствие аварии на ЧАЭС, — 3000 ₽. Людям с инвалидностью с детства положен вычет 500 ₽ ежемесячно.

Если человек имеет право на оба вычета на себя, ему предоставят максимальный из них. Так, если у чернобыльца инвалидность первой группы, ему дадут вычет 3000 ₽.

Вычет на детей

Вычет на ребенка положен обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок был на их обеспечении.

Вычет предоставляют с месяца рождения ребенка и до конца года, в котором он достиг 18 или 24 лет, если учится очно.

Размер вычетов на детей

Чем больше в семье детей, тем больше сумма вычета у родителей. Например, если в семье четверо детей, ежемесячный вычет каждого родителя: 1400 ₽ + 1400 ₽ + 3000 ₽ + 3000 ₽ = 8800 ₽.

На детей с инвалидностью вычеты больше. Этот вычет суммируют с обычным детским вычетом. Так, если у третьего ребенка в семье — инвалидность, то каждый родитель может получить за него вычет: 12 000 ₽ = 15 000 ₽.

Одиноким родителям дают удвоенные вычеты. Например, за третьего ребенка с инвалидностью такой родитель получит 30 000 ₽. Если в дальнейшем он вступит в брак, вычеты в двойном размере прекратятся с месяца, следующего за месяцем регистрации брака.

Вычеты на детей предоставляют до месяца, в котором доход родителя нарастающим итогом с начала года превысит 350 000 ₽. Но в следующем календарном году вычет можно будет получать снова.

Чтобы узнать, сколько можно сэкономить с помощью вычетов на детей, воспользуйтесь нашим калькулятором:

Документы

Для стандартных вычетов на себя нужно представить в бухгалтерию работодателя заявление и подтверждающие документы, которые зависят от категории налогоплательщика. Например, справку об инвалидности, удостоверение чернобыльца или ветерана боевых действий.

Для вычетов на детей нужно также подать в бухгалтерию заявление и приложить к нему документы. Если родитель заявляет вычет на ребенка, на которого платит алименты, дополнительно он представляет. Для двойного вычета кроме свидетельства о рождении одинокий родитель должен принести. Опекуны и попечители представляют документы, которые подтверждают их право на воспитание ребенка.

Писать заявление на вычет каждый год не нужно. Исключение — изменились жизненные обстоятельства: на обеспечении появился ребенок супруга от другого брака, родился еще один ребенок и так далее.

Стандартные вычеты

Размеры ежемесячных стандартных вычетов:

Вычет на детей может применяться в двойном размере для единственного родителя или по заявлению второго родителя об отказе от вычета

Ограничение для получения налогового вычета на детей – 350000 рублей дохода нарастающим итогом с начала года.

Список документов

Для получения стандартного налогового вычета работодателю (одному из них) предоставляются следующие документы:

Какие бывают типы вычетов

По доходам за 2023 и 2024 годы можно воспользоваться такими видами вычетов:

Налоговый период

Налоговым периодом признается календарный год. Соответственно, если собственник продал земельный участок в 2022 году, доход у него появился в этом налоговом периоде, значит, подать декларацию и уплатить налог он должен в 2023 году.

Профессиональные налоговые вычеты

Вычет на сумму расходов, связанных с получением доходов. Для вычета расходы нужно подтвердить документально.

Например, ИП на ОСН торгует в розницу: закупает продукт оптом и продает его через свои розничные точки. Он также тратится на доставку товара, аренду помещений, зарплату работникам, рекламу и прочее. Все эти расходы связаны с извлечением дохода. Если он подтвердит траты документами, может уменьшить на них доход от торговой деятельности. Расходы, которые не связаны с получением дохода, включать в вычет нельзя. Так, не получится учесть траты на бензин для личных целей.

Еще может учесть расходы человек без статуса ИП или самозанятого, который работает по гражданско-правовым договорам.

Допустим, Анна время от времени шьет платья на заказ. Если она соберет чеки на покупку тканей и фурнитуры, на сумму этих расходов сможет уменьшить доход. Платить НДФЛ 13% она будет только с прибыли.

Вычет в размере 20% от доходов. Если ИП не может подтвердить расходы документами, то можно уменьшить доходы на 20%.

Применять такой вычет выгодно не только когда есть проблемы с документальным подтверждением трат, но и когда они меньше 20% заработка.

Этот профессиональный вычет доступен только ИП. Люди без такого статуса использовать его не могут.

Вычеты от 20 до 40%. Авторам, которые получают доходы от произведений и не могут подтвердить расходы документами, положен вычет от 20 до 40% гонорара. Например, авторы литературных произведений могут уменьшить доход на 20%, а создатели скульптур — на 40%.

Документы. Нужно в следующем году подать в инспекцию декларацию и приложить к ней документы о расходах.

Если человек без статуса ИП или самозанятого выполняет работы или оказывает услуги для компании или ИП, последние признаются налоговыми агентами — они удерживают НДФЛ из доходов физлица и перечисляют его в бюджет.

Человек может написать налоговому агенту заявление на профессиональный вычет в произвольной форме и приложить документы о расходах. Если автор претендует на фиксированный вычет, подтверждать расходы не нужно.

Если вычет предоставляет налоговый агент, то декларацию в инспекцию можно не подавать. Но если налоговый агент при расчете налога не учел расходы, то человек может воспользоваться вычетом, представив в следующем году в инспекцию декларацию и подтверждающие документы. Если налоговый агент по причине не удерживал налог, человек обязан подать декларацию и уплатить его сам.

Ответственность за неуплату

По общему правилу за неуплату НДФЛ в срок предусмотрен штраф 20 или 40%, если налог умышленно не был уплачен или уплачен не полностью.

Но если собственник не заплатит НДФЛ в срок, но правильно его исчислит и представит декларацию, налоговая взыщет только пени, а штраф налагать не будет.

Петр Иванович Николаев продал земельный участок в 2022 году и должен уплатить НДФЛ в размере 100 тысяч. Декларацию заполнил правильно и подал в ИФНС в срок — 15 апреля 2023 года, но налог уплатил 28 июля, то есть допустил просрочку в 10 дней — поскольку 15 июля пришлось на выходной, последним днем уплаты налога было 17 июля, а значит, просрочка началась с 18 июля 2023 года. Налоговая не наложит на него штраф за просрочку уплаты, но начислит пени в размере 263 ₽.

Пеня уплачивается за каждый календарный день просрочки исполнения обязанности по уплате налога и определяется в процентах от неуплаченной суммы. Процентная ставка пени по НДФЛ равна /300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

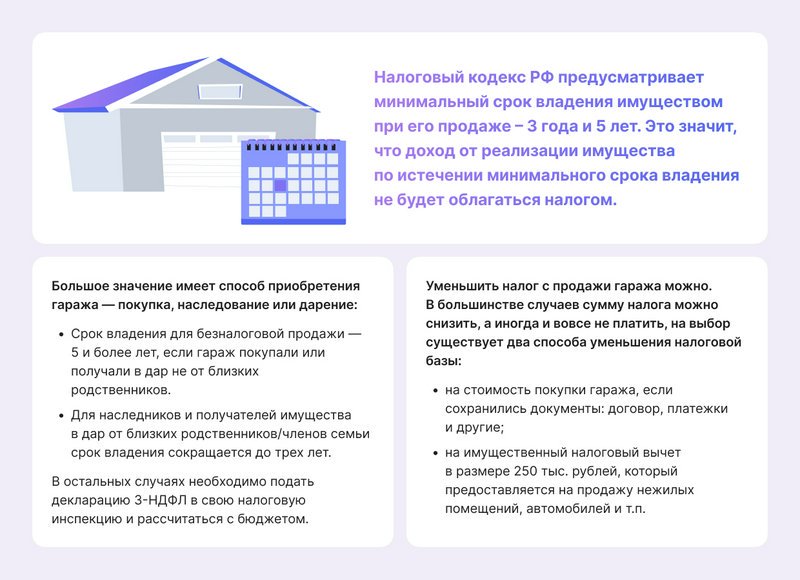

Срок владения имуществом для освобождения от НДФЛ

Налоговый кодекс РФ предусматривает минимальный срок владения имуществом при его продаже – 3 года и 5 лет. Это значит, что доход от реализации имущества по истечении минимального срока владения не будет облагаться налогом. Также нет необходимости информировать налоговые органы о сделке. С 2019 года эта норма распространяется и на нерезидентов РФ.

Большое значение имеет способ приобретения гаража — покупка, наследование или дарение:

В остальных случаях необходимо подать декларацию 3-НДФЛ в свою налоговую инспекцию и рассчитаться с бюджетом.

Как посчитать срок владения гаражом

Срок владения исчисляется с момента государственной регистрации собственности в Росреестре либо с момента подписания акта приема-передачи в гаражно-строительном кооперативе (ГСК) при условии, что паевые взносы полностью оплачены.

Период владения имуществом, полученным по наследству, считается иначе. Право собственности переходит в день открытия наследства — на дату смерти наследодателя.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления — в статье 220 налогового кодекса.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

Налоговый вычет при покупке квартиры — к возврату до 650 000 ₽

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья. Также вычет действует при покупке или строительстве жилого дома. Дальше я буду говорить только о квартире, подразумевая и дом тоже.

Если приобретать квартиру в ипотеку, государство вернет больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положен вычет. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, полученным по наследству или в подарок, вычет недоступен: за них собственник ничего не платил.

Для вычета нужен правоустанавливающий документ:

Если квартиру приобрели в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 ₽. Допустим, квартира стоит 3 000 000 ₽, вычет дадут на сумму 2 000 000 ₽. То есть из бюджета вернут: 13% = 260 000 ₽.

Неиспользованный остаток вычета можно перенести на другой объект.

Например, человек приобрел квартиру за 1 500 000 ₽ и воспользовался вычетом в сумме. При покупке другой квартиры он имеет право на вычет 500 000 ₽.

Если квартиру купили супруги, они могут распределить вычет между собой по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее плати.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление подают в инспекцию один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 ₽.

Распределять вычет есть смысл, только когда цена квартиры ниже 4 000 000 ₽. Если она дороже, каждому дадут вычет с 2 000 000 ₽, то есть сумма к возврату — 260 000 ₽ на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если он такого желания не изъявляет, вычет оформит только один супруг, без заявления о распределении вычета.

При покупке в новостройке квартиры без отделки в вычет можно включить траты на нее: это указано в ДДУ. Они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 ₽.

Например, квартира стоит 1 800 000 ₽, а расходы на отделку — 300 000 ₽. Вычет — 2 000 000 ₽, то есть 100 000 ₽ на отделку в сумму не войдут, к возврату за счет вычета будет 260 000 ₽.

Размер вычета на ипотечные проценты. Если для покупки квартиры брали ипотеку в банке, можно получить вычет и на уплаченные проценты. Максимальный вычет — 3 000 000 ₽. То есть из бюджета можно вернуть: 13% = 390 000 ₽.

Неиспользованный остаток вычета нельзя переносить на другие объекты. То есть он сгорит.

Например, вы заплатили банку ипотечные проценты — 1 800 000 ₽ — и заявили их к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 ₽ — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять долю вычета.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно тремя способами:

Если квартира в новостройке, в инспекцию надо представить:

Если квартира куплена на вторичном рынке, подтвердить право на вычет можно такими документами:

Выписку из ЕГРН, подтверждающую право собственности на жилье, представлять в налоговую не надо. Эту информацию ей передает Росреестр.

Документы для вычета по ипотечным процентам:

Если вычет заявляют супруги, нужно представить заявление о распределении вычета при условии, что уплаченные проценты меньше 6 000 000 ₽ и вычетом хотят воспользоваться оба.

Нюансы, о которых мы писали в Т—Ж:

Налоговый вычет по доходам от операций с ценными бумагами

Чтобы использовать вычет, ценные бумаги должны находиться в собственности более трех лет. этого условия вычет часто путают с освобождением от уплаты НДФЛ за давностью владения. Но последнее не распространяется на доходы от продажи ценных бумаг.

Размер. Предельный размер вычета — это количество лет нахождения ценных бумаг в собственности × 3 000 000 ₽.

Сколько ценная бумага находится в собственности, считают по принципу: первой продается та часть, которая покупалась первой. Если были реализованы ценные бумаги, бывшие в собственности равное количество лет, для расчета вычета берут количество полных лет их нахождения в собственности. Если продавали ценные бумаги с разными сроками пребывания в собственности, количество лет определяют по формуле из пункта 2 статьи 219.1 налогового кодекса.

Например, инвестор в декабре 2020 года купил на Московской бирже ценные бумаги на 30 000 000 ₽. В январе 2024 года, по истечении трех полных лет, продал их за 40 000 000 ₽. Прибыль — 10 000 000 ₽.

Инвестор может воспользоваться вычетом: 3 000 000 ₽ = 9 000 000 ₽. НДФЛ нужно будет уплатить с суммы: 9 000 000 ₽ = 1 000 000 ₽. Налог: 13% = 130 000 ₽. Без вычета инвестору заплатить в бюджет 1 300 000 ₽ НДФЛ: 13%.

Документы. Вычет может предоставить российский брокер, либо можно вернуть налог, подав декларацию в налоговую. Тогда к ней надо приложить документы, которые подтверждают срок владения ценными бумагами, например копию отчета брокера.

Брокер предоставляет вычет по заявлению налогоплательщика и сам определяет его размер.

Как уменьшить налог с продажи гаража

В большинстве случаев сумму налога можно снизить, а иногда и вовсе не платить. НК РФ предлагает на выбор два способа уменьшения налоговой базы:

Физлица — нерезиденты РФ не вправе применять налоговый вычет при продаже имущества. Это значит, что платить налог с продажи имущества, в том числе с продажи гаража, они должны со всей вырученной суммы и применять ставку НДФЛ в размере 30%.

Если гараж приобретен менее пяти лет назад, и на его покупку сохранились документы, то, как правило, в качестве налоговой базы выгоднее брать разницу между покупной и продажной стоимостью. Главное, чтобы был собран полный пакет подтверждающих документов.

Каким способом воспользоваться — решать вам. Налоговые консультанты НДФЛка. ру подберут для вас оптимальный вариант и подготовят отчетность в ИФНС с учетом всех норм налогового законодательства.

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

В НДФЛка.ру обратился подписчик: какой налог с продажи гаража он должен заплатить? Эксперт внимательно изучил документы. Затем сделал расчеты с использованием двух вариантов вычета и определил более выгодный для клиента. Вот эти расчеты:

Данные из документов: стоимость гаража по договору купли-продажи — 450 тыс. рублей, 70% от кадастровой стоимости — 500 тыс. рублей. Покупка гаража обошлась в 400 тыс. рублей. Срок владения — менее пяти лет.

За налоговую базу принимается 70% от кадастровой стоимости объекта, так как она больше стоимости, указанной в договоре.

Расчет с учетом покупной стоимости:

Налоговая база — 500 000 — 400 000 = 100 000

Налог с продажи гаража = 13 000 руб. (100 000 * 13%)

Расчет с учетом имущественного вычета:

Налоговая база — 500 000 — 250 000 = 250 000

Налог с продажи гаража = 32 500 руб. (250 000 * 13%).

Из расчетов специалиста видим, что первый вариант для клиента выгоднее на 19 500 рублей.

Имущественный вычет в размере 250 тыс. рублей предоставляется на совокупный доход от продажи нескольких гаражей в одном году.

Например, в одном году вы продали два гаража на общую сумму 1 млн. рублей. Нельзя уменьшить стоимость каждого гаража по отдельности на 250 тысяч. Расчет налоговой базы будет такой: 1 млн — 250 тыс. = 750 тыс. рублей.

А вот если объект находится в долевой собственности, то каждый дольщик, продавая свою долю по отдельному договору, претендует на 250 тыс. рублей вычета.

В НДФЛка.ру обратились Сергей и Иван — два собственника одного гаража. Нужно ли платить налог с продажи гаража? Какую сумму должен заплатить каждый из владельцев? Из представленных через онлайн-сервис документов следует:

Эксперт рассчитал налог, который должен заплатить каждый из бывших владельцев гаража:

Налоговая база одного и второго продавца = 350 тыс. рублей (600 000 — 250 000), где 250 тыс. рублей — имущественный вычет на каждого.

Сумма налога с продажи гаража, которую должен заплатить каждый собственник = 45 500 рублей (350 000 * 13 %).

Подача документов на социальный, имущественный или профессиональный налоговый вычет непосредственно через ФНС осуществляется по окончанию налогового периода (года). В этом случае средства перечисляются на указанный в заявлении банковский счет в течение 4 месяцев.

Подача документов на любой вычет через работодателя возможна до окончания налогового периода. В этом случае работодатель со следующего месяца после месяца обращения не удерживает НДФЛ или корректирует налогооблагаемую дату с учетом сумм вычетов (для стандартных вычетов).

Если налогоплательщик подает в ФНС документы для получения налогового вычета через работодателя, подготовка уведомления о праве на него осуществляется инспекцией в течение 30 календарных дней.

Инвестиционные налоговые вычеты

Что изменилось. С 1 января 2024 года российские инвесторы больше не смогут получать вычеты по новым ИИС типа А и Б, только по ИИС третьего типа: 19 декабря 2023 года президент подписал закон о введении

Однако ИИС двух первых типов, открытые до конца 2023 года, продолжают действовать на прежних условиях. Либо по желанию инвестора их можно трансформировать в новый .

Преимущество — возможность получать комбинированную льготу, которая совмещает выгоду двух предыдущих типов ИИС:

У ИИС третьего типа есть еще несколько бонусов. Например, можно открывать до трех , если нет ИИС первых двух типов. Это позволит диверсифицировать свой капитал по счетам и брокерам.

Однако вносить на каждый счет по 400 000 ₽ в год и получать с каждого 13% налогового вычета не получится: это лимит для всех открытых ИИС.

Еще можно выводить деньги в тяжелых жизненных обстоятельствах без потери льгот. Инвестор вправе изымать как часть денег, так и всю сумму, не закрывая при этом счет, но только чтобы оплатить дорогостоящее лечение из перечня правительства.

Сумма, которую можно вносить на , не ограничена. Ранее действовал лимит в 1 000 000 ₽ — больше денег в течение календарного года внести было нельзя. Для нового типа ИИС это правило не актуально.

Сроки подачи декларации и уплаты НДФЛ

До 30 апреля года, следующего за годом совершения сделки, бывшему владельцу гаража следует подать декларацию 3-НДФЛ в инспекцию по месту прописки. Необходимо отчитаться даже в том случае, если налог к уплате равен 0. Перечислить налог в бюджет нужно до 15 июля этого же года.

Начиная с доходов за 2021 год не нужно отчитываться перед налоговым органом, если сумма сделки не превысила:

Если налог с продажи гаража равен 0 по иной причине, например, доход больше 250 тысяч рублей, но меньше покупных расходов, то декларация подается в общем порядке.

За несвоевременную подачу декларации и уплату налога предусмотрена административная ответственность. Размер штрафа зависит от вида нарушения:

Когда не нужно платить налог

могут освободить от налога в зависимости от того, когда он приобрел участок и сколько лет тот находился в его собственности.

Продолжительность права владения. По общему правилу срок владения составляет пять лет или три года, если на земельном участке расположен жилой дом — единственное жилье продавца — либо земельный участок получен в собственность по наследству или договору дарения от члена семьи или близкого родственника, по договору ренты или приватизирован.

По закону близкими родственниками считаются супруги, родители, дети, усыновители, усыновленные, родные братья и сестры, дедушки, бабушки и внуки. А вот дяди и тети, например, в эту категорию не попадают.

Срок владения участком определяется с даты государственной регистрации права собственности продавца на него. Дату можно посмотреть в свидетельстве о государственной регистрации права собственности на земельный участок, если он был приобретен до 15 июля 2016, или в выписке из ЕГРН — если после. Исключение — если участок был получен по наследству. В этом случае срок владения определяется с даты смерти наследодателя.

Льготы. Если продавец владел участком дольше тех сроков, о которых я сказала выше, он освобождается от уплаты НДФЛ.

Сколько нужно владеть участком, чтобы не платить налог

Когда продают землю, налог платит продавец, и неважно — физлицо это, или фирма. Гражданство также не важно. Главное, чтобы сам участок обязательно находился на территории Российской Федерации. То есть налог платят, если плательщик и объект подпадают под действие налогового законодательства РФ.

При расчете НДФЛ налогоплательщики делятся на две группы:

От этого деления зависит налоговая ставка:

Если собственник — индивидуальный предприниматель, который использовал участок в предпринимательской деятельности, например чинил обувь в мастерской, стоящей на участке, или при регистрации указал деятельность «продажа недвижимости», доход от такой продажи будет признан доходом от предпринимательской деятельности. В этом случае полученная от продажи сумма будет облагаться налогом на доходы физических лиц независимо от срока владения такими объектами.

Но если предприниматель занимается другой деятельностью, например печет пироги или шьет пальто, и все это происходит не на проданном участке, доход от продажи будет считаться по правилам, которые действуют для физических лиц.

Запомнить

Размер. Вычет равен сумме, внесенной на ИИС в календарном году, но не более 400 000 ₽. Например, если инвестор положил на ИИС 1 000 000 ₽, вычет — 400 000 ₽, экономия на НДФЛ — 52 000 ₽.

Если инвестор использует вычет на ИИС типа А, ему не положен инвестиционный вычет по прибыли от операций. Налог удержат, даже если ценные бумаги были в собственности инвестора более трех лет. Кроме того, вычеты типа А дают только по ИИС, открытым до 2024 года.

Документы. Для вычета надо представить в инспекцию декларацию и подтверждающие документы:

Узнать, сколько вам должно государство, если вы открыли ИИС, можно в нашем калькуляторе инвестиционных вычетов:

Порядок декларирования

Если собственник получил доход больше 1 млн рублей от продажи земельного участка, принадлежавшего ему менее минимального срока владения, он обязан подать в налоговый орган декларацию . Представить декларацию можно лично или через представителя непосредственно в налоговый орган или направить почтовым отправлением с описью вложения, а также подать ее через МФЦ. Кроме того, можно подать декларацию в электронной форме, в том числе через личный кабинет налогоплательщика или портал госуслуг.

Если продавец относится к налоговым резидентам и не использовал участок в коммерческих целях, в декларации можно сразу заявить имущественный налоговый вычет в размере полученного дохода от продажи земельного участка, но не более 1 млн рублей, либо уменьшить доходы на сумму произведенных и документально подтвержденных расходов, связанных с его приобретением.

Сроки подачи декларации. По общему правилу срок подачи декларации — не позднее 30 апреля года, следующего за годом, в котором был получен доход от продажи.

Форма. Декларацию можно распечатать на бумаге и заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета уже заполненную форму. Печатать нужно только на одной стороне листа — двусторонняя печать не допускается.

Форма декларации состоит из титульного листа, разделов , заявления о зачете (возврате) излишне уплаченного НДФЛ, приложений 8, а также расчета к — «Расчет дохода от продажи объектов недвижимого имущества» и расчета к — «Расчет социальных налоговых вычетов, установленных Налогового кодекса Российской Федерации, а также инвестиционного налогового вычета, предусмотренного Кодекса».

Титульный лист и разделы 1 и 2 обязательно должны быть заполнены налогоплательщиками, представляющими декларацию. , расчет дохода от продажи, расчет авансовых платежей и расчет социальных налоговых вычетов используются для исчисления налоговой базы и сумм налога — их заполняют по необходимости.

Документы, прилагаемые к декларации. К декларации необходимо приложить документы, которые подтвердят внесенные в нее сведения. Это могут быть такие документы:

Основания для отказа в приеме декларации. Их может быть несколько:

Вычеты по налогу

Эта льгота предусмотрена только для , которые владели землей менее установленного минимального срока и не использовали ее в предпринимательской деятельности.

Вот как это работает.

Доход от продажи земельного участка можно уменьшить на сумму расходов, которые связаны с его покупкой и могут быть подтверждены документально: стоимость самого участка, госпошлина, уплаченная нотариусу, риелторские услуги, проценты по кредиту.

Например, вы купили участок за 1 млн рублей и через полгода хотите продать его за 1,5 млн. У вас есть договор на оказание риелторских услуг, по которому вы заплатили агентству 30 тысяч рублей, и чек на эту сумму. Значит, вы можете уменьшить полученные с продажи участка 1 500 000 ₽ на 1 030 000 ₽ понесенных расходов и уплатить налог с 470 000 ₽. То есть заплатить придется 470 000 × 13% = 61 100 ₽.

Второй вариант — уменьшить полученную от продажи сумму на 1 млн рублей — величину имущественного вычета. Тогда налог придется заплатить с 500 000 ₽, то есть 65 000 ₽.

Бывают случаи, когда человек получает земельный участок в дар или по наследству от дяди или бывшего супруга. Получить участок — значит получить доход, с которого нужно заплатить НДФЛ по ставке 13%. Если такой участок впоследствии продавать и не выдержать минимальный срок владения, придется тоже заплатить налог. Но его можно уменьшить на ту сумму, с которой платили НДФЛ. Или уменьшить свой доход на расходы дарителя или наследодателя, которые он понес, когда приобретал землю. Но так можно сделать, только если сам наследодатель или даритель не учел эти расходы в целях налогообложения.

Эти правила применяются к доходам за 2019 и последующие годы.

Расчет имущественного вычета. Покажу на примере, как рассчитать имущественный вычет.

Александр Соколов купил земельный участок в феврале 2022 года за 2,5 млн рублей и продал в августе 2023 года за 3,2 млн рублей. Поскольку Соколов владел участком меньше установленного минимального срока — менее трех лет — он должен заплатить НДФЛ с полученной суммы.

Соколову выгоднее воспользоваться льготой, которая позволяет уменьшить доход, полученный от продажи земельного участка, на сумму расходов на его покупку. Тогда НДФЛ ему придется платить с 700 000 ₽ = 3 200 000 − 2 500 000.

Сумма налога: 700 000 × 13% = 91 000 ₽.

Если Соколов уменьшит полученную от продажи сумму на 1 млн рублей — величину имущественного вычета — НДФЛ будет 286 000 ₽ = (3 200 000 − 1 000 000) × 13%.

Если бы он не применил никакую льготу, налог : 3 200 000 × 13% = 416 000 ₽

Продать земельный участок без налогов

Продать земельный участок и не заплатить налоги можно — если дождаться, когда закончится минимальный срок владения. Тогда государство разрешит не платить НДФЛ с полученного дохода.

Если не дожидаться истечения минимального срока, можно продать участок и получить вычет. НДФЛ не начислят, когда сумма продажи равна или меньше суммы, за которую землю приобрели.

А в случаях, когда стоимость участка равна или меньше 1 млн рублей, можно уменьшить полученный доход до нуля. Но надо проверить кадастровую стоимость. Если кадастровая стоимость, умноженная на 0,7, больше, чем указано у вас в договоре, налоговая приравняет полученный доход к кадастровой с понижающим коэффициентом. А она может оказаться выше миллиона. Тогда с превышающей 1 млн части придется заплатить НДФЛ.